Một trong những mục tiêu chính của Luật Đầu tư 2020 (LĐT 2020) là nâng cao chất lượng, hiệu quả hợp tác đầu tư nước ngoài đến năm 2030 cũng như thể chế hóa các Nghị quyết của Bộ Chính trị để bắt kịp với Cuộc cách mạng 4.0 đang diễn ra trên toàn cầu. Điều này đã được cụ thể hoá bằng việc LĐT 2020 bổ sung nhiều quy định mới về ưu đãi và hỗ trợ đầu tư cho nhà đầu tư trong nước và nước ngoài, tận dụng nguồn lực từ trong nước cũng như thúc đẩy việc thu hút nguồn vốn FDI vào Việt Nam. Trong những điểm mới đó, quy định tại Điều 20 LĐT 2020 về chính sách ưu đãi và hỗ trợ đầu tư đặc biệt có thể coi là điểm sáng vì nó hướng tới các dự án có tác động lớn đến phát triển kinh tế - xã hội của đất nước.

Về tổng quan, bài viết sẽ giới thiệu các nhóm quy định về đối tượng, mức ưu đãi - hỗ trợ và thẩm quyền quyết định các chính sách ưu đãi và hỗ trợ đầu tư.

1. Về đối tượng được hưởng ưu đãi và hỗ trợ đầu tư đặc biệt

Thứ nhất, nhóm được hưởng ưu đãi và hỗ trợ đầu tư đặc biệt là những dự án đầu tư có tác động lớn đến phát triển kinh tế, xã hội. Các dự án này được quy định cụ thể tại khoản 2 và khoản 6 Điều 20 LĐT 2020, bao gồm:

- Dự án thành lập mới (mở rộng dự án thành lập mới đó) các trung tâm đổi mới sáng tạo, trung tâm nghiên cứu và phát triển có tổng vốn đầu tư từ 3.000 tỷ đồng trở lên, thực hiện giải ngân tối thiểu 1.000 tỷ đồng trong thời hạn 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký đầu tư hoặc chấp thuận chủ trương đầu tư;

- Trung tâm đổi mới sáng tạo quốc gia được thành lập theo quyết định của Thủ tướng Chính phủ và toàn bộ cơ sở trực thuộc đặt ngoài trụ sở chính của Trung tâm;

- Dự án đầu tư thuộc ngành, nghề đặc biệt ưu đãi đầu tư có quy mô vốn đầu tư từ 30.000 tỷ đồng trở lên, thực hiện giải ngân tối thiểu 10.000 tỷ đồng trong thời hạn 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký đầu tư hoặc chấp thuận chủ trương đầu tư;

- Dự án đầu tư đặc biệt quan trọng hoặc đơn vị hành chính – kinh tế đặc biệt.

Có thể thấy Luật Đầu tư 2020 đã đưa ra tiêu chí về ngành nghề, lĩnh vực đầu tư (1), tổng vốn đầu tư đăng ký (2) và thời hạn giải ngân vốn đầu tư (3) để phân biệt dự án được hướng ưu đãi và hỗ trợ đặc biệt so với dự án được hưởng các ưu đãi đầu tư khác. Trong đó, dự án trung tâm đổi mới sáng tạo, trung tâm nghiên cứu hay dự án thuộc ngành nghề đặc biệt ưu đãi đầu tư đều nằm trong danh mục đối tượng được hưởng ưu đãi theo khoản 2 Điều 15 LĐT 2020 và Điều 19 Nghị định 31/2021/NĐ-CP.

Danh mục ngành, nghề đặc biệt ưu đãi đầu tư tại Phụ lục II Nghị định 31/2021/NĐ-CP tập trung chủ yếu vào bốn ngành là Công nghệ cao, công nghệ thông tin, công nghiệp hỗ trợ; Nông nghiệp; Bảo vệ môi trường, xây dựng kết cấu hạ tầng; Văn hoá, xã hội, thể thao, y tế, đồng thời bổ sung và cụ thể hoá một số ngành nghề liên quan như đào tạo nhân lực công nghệ cao, cung ứng dịch vụ công nghệ cao, sản xuất sản phẩm sử dụng công nghệ sinh học,... Đây đều là những sự bổ sung cần thiết, góp phần thúc đẩy sự đầu tư chất lượng cao vào các lĩnh vực nhằm phát triển chất lượng cuộc sống của người dân Việt Nam.

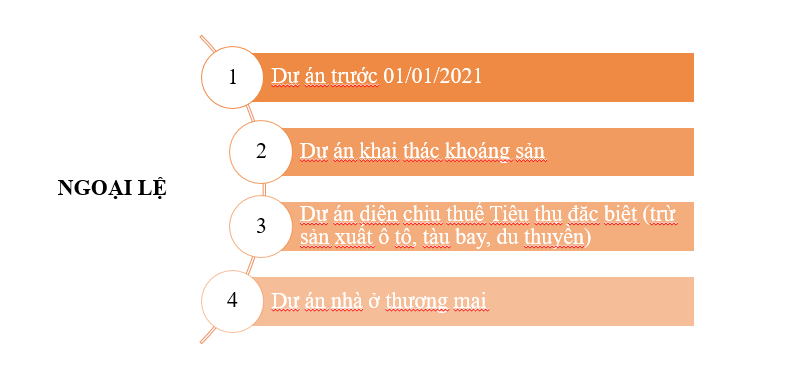

Thứ hai, nhóm không được hưởng ưu đãi và hỗ trợ đầu tư đặc biệt bao gồm các dự án được nêu tại khoản 5 Điều 20 LĐT 2020:

Theo quy định tại Điều 13 LĐT 2014 và 2020, ưu đãi đầu tư cao hơn luôn được áp dụng cho nhà đầu tư nhằm đảm bảo một môi trường pháp lý ổn định và ưu đãi cho nhà đầu tư đầu tư vào các ngành nghề mang tính mới, mang lại lợi ích cho xã hội hay thực hiện tại các địa bàn có điều kiện kinh tế - xã hội khó khăn/ đặc biệt khó khăn. Tuy nhiên, Luật đầu tư hiện hành đã bổ sung trường hợp ngoại lệ cho nguyên tắc này, cụ thể là các dự án đã được cấp Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký đầu tư hoặc quyết định chủ trương đầu tư trước ngày LĐT 2020 có hiệu lực thì không được hưởng ưu đãi và hỗ trợ đầu tư đặc biệt.

Ngoài ra, các dự án không được áp dụng ưu đãi và hỗ trợ đặc biệt theo Mục số (3) nói trên cũng phù hợp với định hướng phát triển “kinh tế xanh” của Việt Nam và các nước trên thế giới. Không đưa ra các ưu đãi và hỗ trợ đặc biệt trong các ngành xâm hại môi trường hay có tác động xấu tới sức khoẻ con người (phân phối rượu, bia, thuốc lá điếu, xì gà…) là cần thiết nhằm không khuyến khích đầu tư vào các lĩnh vực này.

2. Mức ưu đãi và hỗ trợ đầu tư đặc biệt

Về ưu đãi, các dự án được hưởng ưu đãi đầu tư đặc biệt theo quy định tại Luật Thuế thu nhập doanh nghiệp và pháp luật về đất đai. Bao gồm:

(i) Ưu đãi về thuế thu nhập doanh nghiệp:

• Về thuế suất Giảm 5% thuế suất, tối đa không quá 37,5 năm

• Về thời gian miễn/ giảm thuế: 6 năm miễn, 13 năm giảm (50% thuế phải nộp)

(ii) Ưu đãi tiền thuê đất, thuê mặt nước:

• Thời gian miễn tiền thuê đất, thuê mặt nước không quá 22,5 năm

• Mức giảm không quá 75% tiền thuê đất

Về hỗ trợ đầu tư, các dự án được hưởng hỗ trợ đầu tư đặc biệt tương tự như các doanh nghiệp được hưởng hỗ trợ đầu tư khác, bao gồm các hình thức quy định tại khoản 1 Điều 18 LĐT 2020 và khoản 6 Điều 20 Nghị định 31/2021/NĐ-CP, cụ thể:

- Hỗ trợ phát triển hệ thống kết cấu hạ tầng kỹ thuật, hạ tầng xã hội trong và ngoài hàng rào dự án đầu tư;

- Hỗ trợ đào tạo, phát triển nguồn nhân lực;

- Hỗ trợ tiếp cận mặt bằng sản xuất, kinh doanh; hỗ trợ cơ sở sản xuất, kinh doanh di dời theo quyết định của cơ quan nhà nước;

- Hỗ trợ khoa học, kỹ thuật, chuyển giao công nghệ;

- Hỗ trợ phát triển thị trường, cung cấp thông tin;

- Hỗ trợ nghiên cứu và phát triển.

3. Thẩm quyền quyết định áp dụng ưu đãi, hỗ trợ đầu tư đặc biệt

Với vị trí là cơ quan trực tiếp thi hành và điều hành toàn diện mọi lĩnh vực của đời sống xã hội, Chính phủ được giao trọng trách quyết định việc áp dụng ưu đãi, hỗ trợ đầu tư đặc biệt. Ngoài ra, Thủ tướng Chính phủ cũng quyết định mức, thời gian ưu đãi đầu tư đặc biệt theo các tiêu chí về công nghệ cao, chuyển giao công nghệ, doanh nghiệp Việt Nam tham gia chuỗi, giá trị sản xuất trong nước đối với các dự án đầu tư quy định tại khoản 2 Điều 20 LĐT 2020.

Tuy nhiên, Chính phủ không được quyết định việc áp dụng này trong mọi trường hợp mà trong những trường hợp quy định tại khoản 6 Điều 20 LĐT 2020, nghĩa là khi các hình thức ưu đãi và hỗ trợ khác có thể được áp dụng hoặc các dự án khác với dự án được nêu trong LĐT 2020 được xem xét áp dụng thì Chính phủ phải trình Quốc hội quyết định.

Đây là một quy định phù hợp với thông lệ quốc tế và tình hình thực tiễn tại Việt Nam. Với tốc độ phát triển nền kinh tế nhanh chóng, việc chỉ áp dụng ưu đãi và hỗ trợ đầu tư đặc biệt trong một nhóm các dự án đã định sẵn ở LĐT 2020 có thể dẫn tới việc bỏ sót các dự án khác. Ngoài ra, việc Chính phủ áp dụng thí điểm các hình thức đầu tư, loại hình tổ chức kinh tế mới cũng đang được áp dụng tại các quốc gia trong khu vực như Thái Lan, Myanmar, Indonesia nhằm tăng sức cạnh tranh và thu hút đầu tư nước ngoài1.

Nhìn chung, quy định mới về chính sách ưu đãi và hỗ trợ đầu tư đặc biệt trong LĐT 2020 là sự cụ thể hóa chủ trương chủ động tham gia cuộc Cách mạng công nghiệp 4.0 của Bộ Chính trị, đồng thời, tăng tính cạnh tranh của Việt Nam trong việc thu hút nguồn vốn đầu tư FDI trên trường quốc tế, trở thành điểm đến của hấp dẫn của nhà đầu tư nước ngoài. Sự đổi mới này cũng hi vọng vào một tương lai phát triển bền vững của đất nước nhờ thu hút nguồn lực từ các dự án khoa học – công nghệ và đổi mới sáng tạo./.

------------------------------------------------------------------

Chú thích:

(1) Báo cáo số 74/BC-CP về việc tiếp thu, giải trình ý kiến các Đại biểu Quốc hội về dự án Luật Đầu tư (sửa đổi) tại kỳ họp thứ 8, tr. 11.

Công ty Luật TNHH Vietthink

ThS., Ls. Bùi Thị Minh Thúy

Trợ lý Ls. Lê Thu Hà